Så sprider industrin ringar på vattnet

Det hävdas ibland att vi lever i ett utpräglat tjänstesamhälle. Men i realiteten vilar svensk ekonomi fortfarande tungt på industrin som skapar jobb åt en miljon människor. Industrin utgör en motor för ökad tillväxt i tjänstesektorn och är genom sin sysselsättning och skattebetalningar med och betalar för sjukvård och annan välfärd som vi lätt tar för givet.

“We used to have people in the industry, but they are basically gone now.”

Så sa han, statsminister Fredrik Reinfeldt, vid World Economic Forum i Davos i januari 2013, när han skulle beskriva den svenska arbetsmarknaden.

Det är förvisso sant att industrins andel av ekonomin gradvis har minskat under de senaste decennierna, men de officiella siffrorna över industrins andel räknar inte med den produktion och de jobb som industrin skapar bland sina leverantörer. Då denna produktion inte räknas med har industrin en andel på endast cirka 11 procent av Sveriges sysselsättning och cirka 14 procent av Sveriges BNP.

Om man i stället räknar all sysselsättning och det samlade förädlingsvärdet som industrin genererar, direkt och indirekt bland dess leverantörer, står industrin för drygt 20 procent av bruttonationalprodukten och för cirka 17 procent av sysselsättningen.

Om man i stället räknar all sysselsättning och det samlade förädlingsvärdet som industrin genererar, direkt och indirekt bland dess leverantörer, står industrin för drygt 20 procent av bruttonationalprodukten och för cirka 17 procent av sysselsättningen.

Varor och tjänster är tätt sammanflätade

Många av de tjänster som tidigare utfördes inom industriföretagen görs numera av externa leverantörer. Utifrån statistik som visar sambanden mellan branscher har vi kunnat räkna fram en rättvisare bild av industrins betydelse för Sveriges sysselsättning och totala produktion, berättar Teknikföretagens ekonom Lena Hagman.

– Industrins andel av BNP har minskat över lång tid eftersom man normalt inte räknar med den ökade tjänsteproduktionen som industrin genererar bland sina tjänsteleverantörer.

Samtidigt har efterfrågan på tjänster ökat från samtliga delar av ekonomin, bland annat från byggindustrin och från privat och offentlig tjänstesektor, vilket lett till en ökad andel tjänsteproduktion i ekonomin. Likaså efterfrågar övriga sektorer ju också företagstjänster.

Att dela upp ekonomin i industri- respektive tjänstesektor har förmodligen spelat ut sin roll, menar Lena Hagman. Produktionen av varor och tjänster är tätt sammanflätade i värdeförädlingskedjor och är på så sätt beroende av varandra. Den ena existerar inte utan den andra.

Industrins outsourcing av produktion till tjänstesektorn tog ordentlig fart under 1990-talet. Man ville fokusera på kärnverksamheten och började i allt högre grad köpa in tjänster från underleverantörer. Det kunde exempelvis handla om IT, teknikkonsulter, säkerhetstjänster, forskning och utveckling eller bemanningstjänster.

Parallellt med denna utveckling har tjänsteinnehållet i produkterna vuxit och fått en allt större betydelse för industrins internationella konkurrenskraft. Industrins produktion bygger i ökad grad på avancerad och kunskapsintensiv tjänsteproduktion som utförs av högkvalificerad arbetskraft.

– Dels handlar det om specialisering på industrins kärnverksamhet och ett samspel med tjänsteleverantörer som i sin tur specialiserat sig inom sin tjänsteproduktion, vilket ger effektivitetsvinster. Dels handlar det om tjänster som bidrar till industrins produktutveckling, som exempelvis nya IT-system eller ny produktdesign.

Företagstjänsterna har dragit upp tillväxten

Utvecklingen följer ett globalt mönster, men det som utmärker Sverige är att industrins outsourcing av tjänster också lett till att produktion av företagstjänster vuxit mer här än i många andra länder. Detta blir extra tydligt om man räknar på dess andel av sysselsättningen.

– Specialiseringen på företagstjänster har också lett till ökad efterfrågan på tjänster från alla delar av ekonomin och även från exportmarknaden. Företagstjänsterna har dragit upp tillväxten för både produktion och sysselsättning för hela den privata tjänstesektorn i Sverige. Likaså har hushållens efterfrågan på olika typer av hushållsnära tjänster ökat i takt med att man blivit rikare, säger Lena Hagman.

Allt fler företag tar hem produktion från leverantörer i utlandet

De senaste årtiondena har alltså präglats av omfattande outsourcing, men kanske har vinden nu vänt. Allt fler företag tar nämligen hem allt mer produktion från leverantörer i utlandet.

– Det är en trend vi sett de senaste åren som kan innebära att industrins produktion i den egna kärnverksamheten ökar. Även om industrin fortsätter att anlita tjänsteleverantörer, kommer andelen direkt produktion sannolikt fortsätta att öka framöver.

Det är förmodligen ingen vild gissning att denna utveckling kommer att ta ytterligare fart när företag ser över sina leverantörskedjor som en följd av coronakrisen.

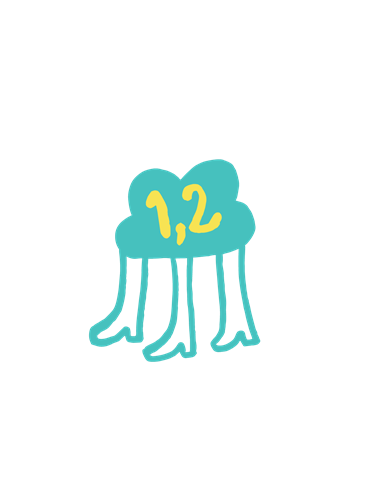

Även om tjänstesektorn är den bransch som sysselsätter flest människor i Sverige idag, ger den inte så många ringar på vattnet när det gäller jobbskapande. I alla fall inte om man jämför med industrin. Ett industrijobb skapar indirekt ytterligare 1,2 arbetstillfällen medan ett arbete i tjänstesektorn indirekt genererar 0,35 jobb bland dess leverantörer.

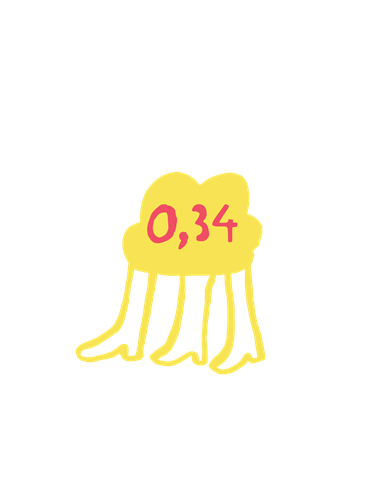

Och industrins betydelse för jobben i den växande tjänstesektorn har inte minskat med åren. Tvärtom. 1975 skapade ett jobb i industrin ytterligare 0,34 jobb i tjänstebranscher. I dag ger ett jobb i industrin upphov till ytterligare 0,78 jobb i tjänstesektorn.

Men industrin är mer än bara jobb. Den bidrar också med betydande skatteintäkter till Sverige. Räknar man in sysselsättningen bland industrins tjänsteleverantörer, kan man säga att skatteintäkterna från industrin motsvarar cirka 185 000 jobb inom stat och kommun.

– Tillsammans med de drygt 830 000 personer som har jobb direkt och indirekt i industrin skapas alltså över en miljon jobb tack vare industrin. De skatter som genereras bidrar mycket till kommuner och regioners verksamhet via kommunalskatt och transfereringar. På så sätt medverkar industrin till resurser som ger utrymme för fler jobb också inom välfärden.

Att industrin sprider ringar på vattnet i svensk ekonomi blir extra tydligt när konjunkturen viker. För varje industrijobb som går förlorat, försvinner också de indirekt skapade jobbtillfällena enligt samma formula som ovan? Det är inte givet, utan hänger på flera faktorer, säger Lena Hagman.

– Först och främst beror det på hur länge svackan kommer att bestå. I en konjunkturnedgång gör företagen i första hand normalt sig av med inhyrd personal eller visstidsanställda. Men det beror också på hur svårt det är att få tag på den kompetens företagen behöver. Även om företagen drabbas av lägre efterfrågan kan de så att säga ”hamstra” personal som normalt är svår att få tag på. Hur länge sådan ”hamstring” kan pågå beror i sin tur på hur länge företagen klarar sig ekonomiskt med krympande intäkter och marginaler.

Negativ kedjereaktion minskar välfärdens skatteintäkter

När ett industriföretag drar ned sin verksamhet och säger upp medarbetare på en ort drabbas inte enbart de som jobbar i företaget, utan även de som arbetar på orten med leveranser till detsamma.

– Om industrin drar ned och arbetskraft tvingas flytta eller blir arbetslös påverkar det i sin tur även de lokala företagen som säljer varor och tjänster till hushållen på orten. Det blir en negativ kedjereaktion som även minskar skatteintäkterna från industrin till regionens välfärdstjänster. Här finns det saker att göra för att förbättra matchningen inför nästa konjunkturuppgång, säger Lena Hagman.

Även om goda tider just nu känns avlägsna så har ett stort och växande problem under de senaste högkonjunkturerna varit ökad brist på arbetskraft som matchar kompetensbehoven. Den hör ihop med företagens teknikutveckling och ökade behov av högre kompetens, både bland yrkesarbetare och tjänstemän.

– Att kompetensen även bland industrins leverantörer kan upprätthållas och utvecklas är en förutsättning för att industrin ska fortsätta att skapa jobb. För liten tillgång på rätt kompetens håller tillbaka företagens möjligheter att växla upp produktionen för att möta en ökad efterfrågan. Det blir med andra ord flaskhalsar i produktionen och en broms för både tillväxt och sysselsättning.

Just nu är dock industrins största utmaning att överleva coronakrisen och vara beredd på att återuppta produktionen när krisen är över. För många handlar det främst om att kunna anpassa personal och kostnader till den enorma nedgången i efterfrågan.

– Om företag tvingas lägga ned produktion och göra sig av med personal är risken stor att det kommer ta mycket lång tid att bygga upp ny produktion och skapa nya arbetstillfällen, säger Lena Hagman.

Hur lång tid det brukar ta för industrin att komma tillbaka efter en konjunkturnedgång bestäms av en rad olika faktorer.

– Efter finanskrisen 2008-2009 följde exempelvis en ovanligt lång period innan efterfrågan tog fart för teknikindustrin. Först i slutet av 2016 startade en samtidig global uppgång då investeringar i bland annat maskiner och bilar tog fart, berättar Lena Hagman.

Det går inte i nuläget att luta sig mot tidigare erfarenheter

Men det vi ser i världen nu liknar inget vi sett tidigare. 10 000 kronorsfrågan är hur länge ska man räkna med att coronakrisen kommer att pågå i olika delar av världen? Det är det som kommer avgöra hur lång den djupa nedgången för efterfrågan och produktion blir.

– Det går inte i nuläget att luta sig mot tidigare erfarenheter då världsekonomin inte gått igenom en sådan omfattande nedstängning av produktion som vi nu ser på grund av pandemin.

Men om vi nu höjer blicken och tittar långt bortom coronakrisen och kanske tio år framåt. Ja, då handlar industrins utmaning om att upprätthålla och helst förbättra konkurrenskraften. Lena Hagman påpekar att om man ska göra en sådan långsiktig framtidsspaning måste man göra ett antal antaganden som är högst osäkra.

– Men vi kan ändå bygga på långsiktiga trender vi sett under de senaste decennierna och resonera kring om trenden kommer fortsätta eller om något kommer kunna bryta den, säger hon.

Så kan industrin lyfta sin tillväxt per arbetad timme

Lena Hagman och hennes kollegor har studerat de långsiktiga trenderna för tillväxten per sysselsatt person i Sverige och i omvärlden och kommit fram till att vi befinner oss i en ”ny normal” med betydligt lägre produktivitetstillväxt än vi sett under tidigare decennier. Detta är en process som i Sverige inleddes redan strax innan finanskrisen 2008 och som pågått sedan dess även i övriga OECD-länder.

Men låg produktivitetstillväxt är ingen naturlag. Det finns exempel på enskilda branscher och företag som lyckats avvika från den övergripande trenden. Industrin som helhet skulle också kunna lyfta sin produktivitet och på så sätt fortsätta att utvecklas, vara konkurrenskraftig och möta ökad efterfrågan, både på hemma- och exportmarknaden.

– Vi får hoppas att vi på längre sikt kommer få se ännu en ”ny normal” där industrin lyckats lyfta sin tillväxt per arbetad timme, genom att ligga i framkant med att utveckla nya produkter och sitt sätt att organisera produktionen för växande marknader, säger Lena Hagman.

Text

Karin Fjell HagerIllustration

Katy Kimbell